EA(自動売買ツール)を作成・検証する上でよくある疑問。

「StrategyQuantXでいい成績なのに、MT5でテストしたら成績が下がった…なんで?」

このズレ、実は**初心者が最初につまずきやすい“落とし穴”**です。

でも安心してください。これは正常な現象であり、

むしろ“ズレるべき”

なんです。

この記事ではその理由を徹底的に解説し、両方のツールの正しい使い方まで紹介します。

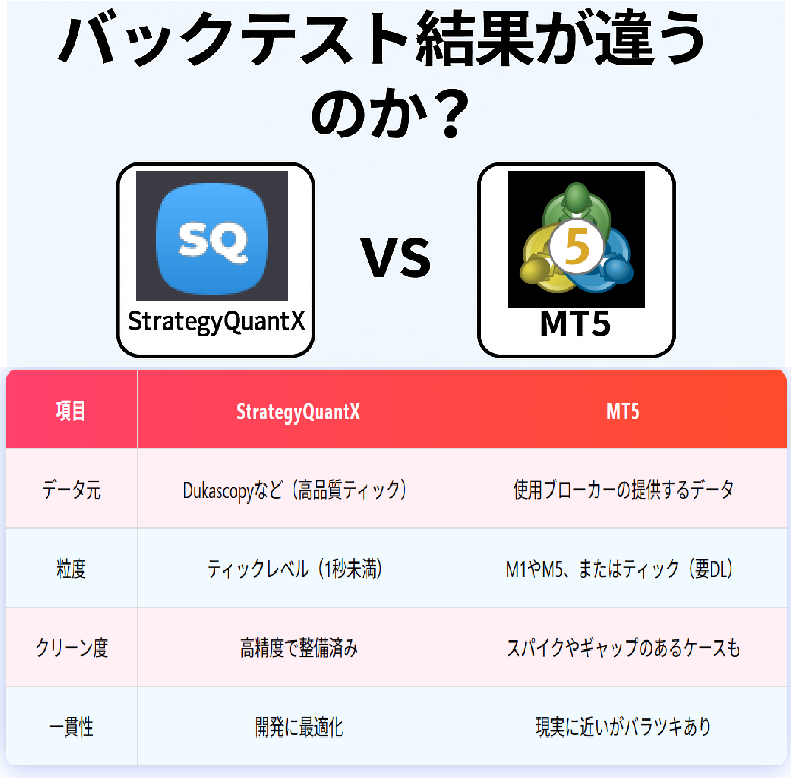

✅ 1. ヒストリカルデータの違い(最重要)

まず、SQXとMT5で過去の相場データ(ヒストリカルデータ)そのものが違うのです。

| 項目 | StrategyQuantX | MT5 |

|---|---|---|

| データ元 | Dukascopyなど(高品質ティック) | 使用ブローカーの提供するデータ |

| 粒度 | ティックレベル(1秒未満) | M1やM5、またはティック(要DL) |

| クリーン度 | 高精度で整備済み | スパイクやギャップのあるケースも |

| 一貫性 | 開発に最適化 | 現実に近いがバラツキあり |

つまり、そもそも「同じ過去の相場」を見ていないので、結果が変わるのは当たり前です。

StrategyQuantXではDukascopy(デューカスコピー)のデータを使用しております。

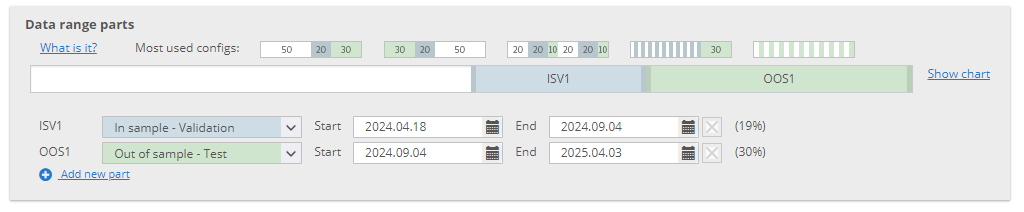

✅ 2. データ分割(Data Range Parts)の有無

StrategyQuantXでは「過去データを分割して使う」という非常に高度な検証が可能です。

- 学習:50%(EAを作る)

- バリデーション:30%(過剰最適化のチェック)

- テスト:20%(未知の相場で性能確認)

MT5にはこの仕組みはありません。

そのため「全期間での一発勝負」になりやすく、ロジックの汎用性や耐久性のチェックが難しいのです。

このサイトでもDataRangePartsの使い方は説明しておりますが、サクッと知りたい方は本家のサイトをご確認下さい。

✅ 3. スプレッド・スリッページの扱い

| 項目 | StrategyQuantX | MT5 |

|---|---|---|

| スプレッド | 固定(カスタマイズ可) | 実際の変動スプレッド(ブローカー依存) |

| スリッページ | 初期設定ではなし | 実装により変動可能 |

特にスキャル系の戦略ではこの差が命取りになることも。

「SQXで勝てたけど、MT5でズタボロ」なんて時は、ここが原因のことも多いです。

✅ 4. 注文実行の違い

- SQXは「理想的な環境」での注文処理を前提

- MT5は「実際のMT環境に近い仕様」で実行

そのため、インジケーターのタイミング・注文確定のズレ・価格滑りなどが発生し、結果に差が出ます。

✅ 5. ブローカー仕様の影響

MT5のバックテストは、使用しているブローカーの仕様をモロに受けます。

- ロット制限

- 最大ポジション数

- スワップ

- レバレッジや手数料

- 実行スピード など…

StrategyQuantXはあくまでブローカーに依存しない理想環境を想定しているため、現実とのギャップは当然出ます。

🤔 じゃあ、どっちを信用すればいいの?

答えはズバリ「どっちも必要」

| ツール | 役割 |

|---|---|

| ✅ StrategyQuantX | EAの開発、強いロジックを探す、過剰最適化を避ける |

| ✅ MT5 | 現実に近い環境での最終チェック、実践運用前の確認 |

✅ 結論:ズレてOK。むしろズレなきゃ危ない!

StrategyQuantXで最高のEAを作っても、それが実際のMT5環境で通用しないなら意味がありません。

逆に、MT5でしかテストしていないEAは、

ただの「たまたま過去に勝てた戦略」

かもしれません。

だからこそ、StrategyQuantXでロジックの骨格を作り、MT5で現実に耐えるかを試す。

この2段階こそが、“勝てるEA”への王道です。

🚀 まとめ:両方使いこなすことで真価を発揮する!

- SQXは開発&検証特化のプロツール

- MT5はリアル運用シミュレートの現場ツール

- ズレるのは当たり前、でもその差を理解することが勝率UPのカギ

- 最初は難しく見えても、やればやるほど奥深い

📣 最後に

「SQXで作った戦略がMT5で動かないから失敗」ではありません。

そのズレを見て、どう修正し、どう耐久性を上げていくか。

これこそがEA開発の醍醐味であり、SQXとMT5の“最強コンビ”たる所以です。

あなたも、ぜひStrategyQuantXを使って「未来を戦うEA」を開発してみてください!