前置き

モンテカルロシミュレーションとは、

「乱数を使って同じ条件を何度も再現し、結果のばらつき(リスクの分布)を統計的に評価する手法」です。

ちょっとむずかしいですよね(;^_^A

しかし、StrategyQuant X(SQX)ではこの考え方を応用し、

トレード履歴をランダムに並び替えてEAの“順序依存性”を調べるテストである、

trades manipulationが1つ。

そしてもう1つが

市場条件やパラメータをランダムに揺らしてEAの“環境耐性”を調べるテスト

retest methods

の2種類が実装されています。

どちらも「運や偶然に頼らず、統計的に“本当に安定した戦略か”を見極める」ための検証です。

ではあらためてモンテカルロシミュレーションとは

モンテカルロシミュレーションとは、

「偶然の勝ち」ではなく、本当に安定したEA(自動売買戦略)なのかを確認するためのテストです。

バックテストの結果が良く見えても、それは「たまたまその期間にうまくハマっただけ」の可能性があります。

モンテカルロシミュレーションは、トレードの順番を入れ替えたり、一部のトレードを抜いたりして、

「同じEAがどんな状況でも安定して結果を出せるか」を検証する方法です。

この“ランダム性を使ったテスト”を何十回、何百回と行うことで、

EAの本当の実力とリスクの幅が見えてきます。

なぜモンテカルロシミュレーションが大事なのか

動画資料より抜粋(モンテカルロシミュレーションの1つ:trades manipulationトレードの順番を入れ替えてみる)

EAをバックテストだけで判断すると、以下のような落とし穴があります。

- バックテスト期間が特定の相場と偶然相性が良かった

- トレード順序が偶然うまく噛み合っていた

- 少しのデータ変更で結果が大きく崩れる

このような「たまたまの勝ち」を見抜くために行うのがモンテカルロシミュレーションです。

これを行うことで、

- トレード順序が変わっても利益が大きく変わらないか?

- 何回かトレードを逃してもEAが安定しているか?

- 相場データを少しズラしてもパフォーマンスが維持されるか?

といった

“変化に強いEA=ロバストなEA”

を見極めることができます。

モンテカルロシミュレーションの見方

では実際に結果をどう読むのか。

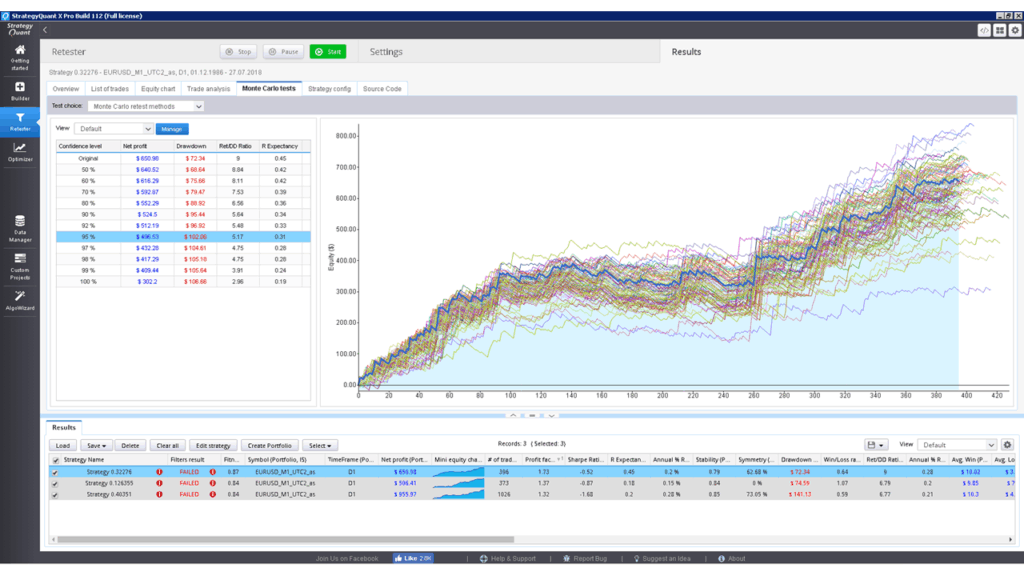

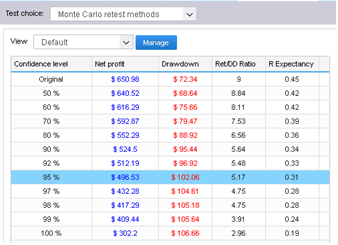

下の画像は、SQXのモンテカルロシミュレーション結果の一例です。

この表では、各“信頼区間(Confidence Level)”ごとに結果がまとめられています。

| 項目 | 意味 |

|---|---|

| Original | 通常のバックテスト結果(1行目) |

| Net Profit | 純利益(いくら稼げたか) |

| Drawdown | 最大ドローダウン(どれくらい負けがあったか) |

| Ret/DD Ratio | リスクリターン比率 |

| R Expectancy | 1トレードあたりの平均損益 |

確認するポイントは「95% Confidence Level(信頼度95%)」の行です。

- Net Profit(利益)は $650.98 → $496.53

- Drawdown(ドローダウン)は $72.34 → $102.06

つまり、

「このEAは95%の確率で、利益が約$496以上、ドローダウンが約$102以下に収まる」

という意味になります。

言い換えれば、

「残りの5%のケースで、それより悪い結果になる可能性がある」

ということです。

なお、モンテカルロシミュレーションでは、

95%信頼区間を見るのが一般的な基準です。

これは「ほとんどのケース(約20回に19回)はこの範囲内に収まる」という意味で、

統計学的にも“現実的なリスク判断の目安”として使われています。

もちろん、「もっと厳しく見たい」という場合は99%を、

「多少のリスクを許容できる」という場合は90%を参考にしても構いません。

ただし、まずは95%を基本ラインとして把握するのが標準的な考え方です。

このようにモンテカルロシミュレーションでは、

EAの「成績がどこまでブレるのか」を数値で把握できる点が大きな強みです。

そして95%ラインを確認することで、

“ほぼ確実に信頼できる範囲”を見極めることができるのです。

要するに、

90%は「少しリスクを取る場合の目安」

95%ライン=標準的な安全ライン(現実的で信頼できる目安)

100%は「極端な最悪ケース」で実用的ではない

どんな結果なら「良いEA」なのか

判断の目安はシンプルです。

- 複数のテスト結果が似たような形(=曲線が密集) → 安定している

- 結果が大きくバラバラ(=曲線が拡散) → 不安定

また、信頼区間を見て、

「Net Profitが大幅に減っていない」「Drawdownが大きく悪化していない」EAほど堅牢です。

つまり、どんな条件でも崩れにくいEAこそが“本当に強いEA”です。

まとめ

| ポイント | 内容 |

|---|---|

| モンテカルロとは | ランダム性を使ってEAの安定性をテストする方法 |

| 目的 | “偶然の勝ち”を見抜き、ロバストなEAを見つける |

| 見方 | 信頼区間(Confidence Level)でリスクの幅を見る |

| 判断基準 | 結果が密集・安定していればOK |

モンテカルロシミュレーションは、

バックテストの「良かった・悪かった」を超えて、

“このEAが本番でどれくらいブレずに戦えるのか”を可視化するテストです。

EA開発において、

このテストを理解しているかどうかで「勝ち続けるトレーダー」になれるかが変わります。

補足:SQXで出来る、モンテカルロシミュレーションの具体的なテストの例

以下は、モンテカルロシミュレーションには、いくつかのテスト手法がありますのでそちら具体的に説明していきます。

StrategyQuantX(SQX)では主に次のように分類されています。

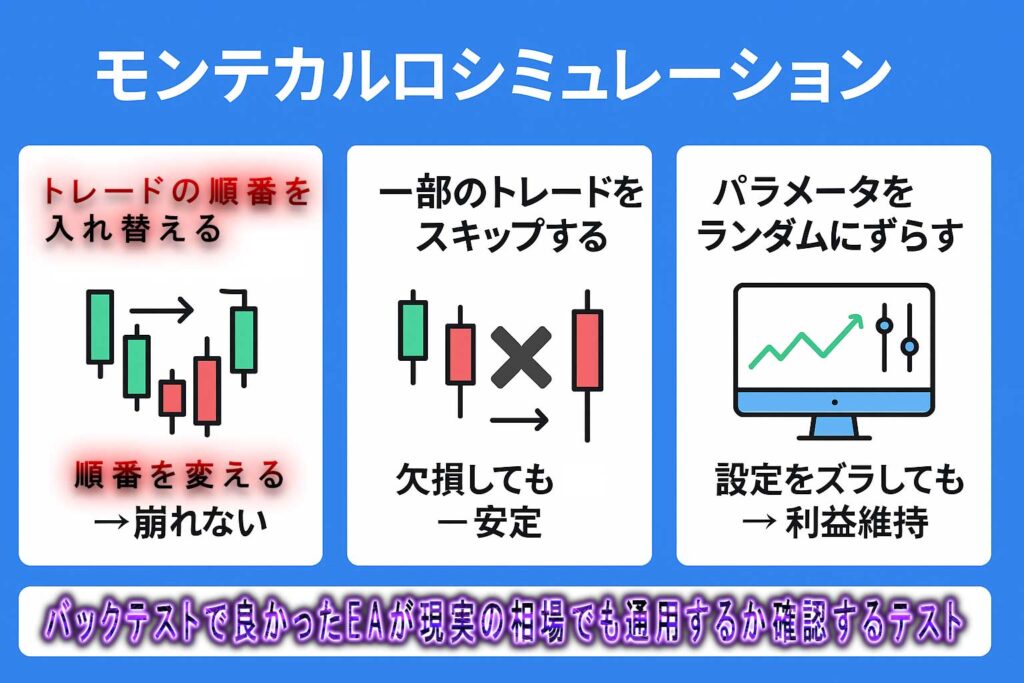

トレードの順番を入れ替える(Randomize Trades Order)

このテストは、モンテカルロシミュレーションの中でも最も基本的で重要なものです。

EAの過去のトレード履歴を使い、勝ちトレードと負けトレードの順番をランダムに入れ替えることで、

戦略が“運の偏り”にどれほど影響されているかを確認します。

たとえば、バックテストで好成績を出しているEAでも、

もし「たまたま勝ちトレードが連続して発生した」だけなら、

順番を入れ替えただけで大きくドローダウン(損失の谷)が変化します。

しかし、トレードの順番を変えても成績が大きく崩れない場合、

そのEAはロバスト(堅牢)な戦略である可能性が高いと判断できます。

このテストでは、特にドローダウンの変化を見るのがポイントです。

同じ利益額でも、トレード順序によって損益カーブの形が変わり、

「リスクがどの程度増減するか」を数値で把握できます。

💡ポイント:

- 順番を変えても利益・損益曲線が安定していれば堅牢なEA

- 順番を変えるとドローダウンが急増するなら、偶然の勝ちの可能性が高い

一部のトレードをスキップする(Randomly Skip Trades)

このテストは、実際の運用中に起こり得る「トレードの欠損」を想定したものです。

たとえば、

- サーバーの通信エラーで注文が通らなかった

- 一時的にEAを停止していた

- 指標発表の直前だけ手動でトレードを避けた

こうした現実的な状況を再現するため、

モンテカルロではトレードを一定の確率でランダムにスキップ(削除)します。

このテストで重要なのは、「何件かトレードを逃しても結果が安定しているか」です。

もし数%のトレードを抜いても利益傾向が大きく変わらない場合、

EAは「欠損耐性が高い=現実運用でも安定して機能する」戦略といえます。

💡ポイント:

- 数件のトレードを逃してもパフォーマンスが崩れなければ実用性が高い

- 数件欠けただけで利益が激減するEAは、相場条件に依存しすぎている

パラメータをランダムにずらす(Parameter Perturbation)

このテストでは、EAに設定されているパラメータ(期間・係数・閾値など)を少しずつズラして再計算します。

たとえば、移動平均線の期間を「20」から「19」や「21」に変えたり、

ATR係数を「1.5」から「1.6」などに変更してシミュレーションを行います。

目的は、特定のパラメータ設定に依存しすぎていないかを確認すること。

もし設定を少し動かしただけで結果が急激に悪化する場合、

そのEAは「偶然にピッタリ合っていただけ」の可能性があります。

逆に、少しパラメータをずらしても利益傾向がほぼ同じであれば、

相場の変動に強い、長期的に使えるEAだと判断できます。

💡ポイント:

- 数値を少し変えても結果が似ていれば、構造的に安定しているEA

- ほんの少しの変更で崩れるEAは“最適化されすぎ”の可能性あり