上図はStrategyQuantXのOverviewの画面です。

英語だらけで読みにくいですよね(;^_^A

でも安心してください。下記に日本語訳を用意しました。

その後タイトル通り、

EAが合格か不合格かを一発で見抜く10の指標

を解説していきます!

📊【成績概要 / Performance Overview】

| 英語 | 日本語訳 |

|---|---|

| TOTAL PROFIT | 総利益 |

| PROFIT IN PIPS | 獲得PIPS数 |

| YEARLY AVG PROFIT | 年間平均利益 |

| YEARLY AVG % RETURN | 年間平均リターン(%) |

| CAGR | 年平均成長率(複利ベース) |

⚙【戦略品質 / Strategy Quality】

| 英語 | 日本語訳 |

|---|---|

| # OF TRADES | 総トレード数 |

| SHARPE RATIO | シャープレシオ(リスク対リターンの効率) |

| PROFIT FACTOR | プロフィットファクター(総利益 ÷ 総損失) |

| RETURN / DD RATIO | リターン / ドローダウン比 |

| WINNING PERCENTAGE | 勝率(%) |

| DRAWDOWN | 最大ドローダウン($) |

| % DRAWDOWN | 最大ドローダウン(%) |

| DAILY AVG PROFIT | 1日あたり平均利益 |

| MONTHLY AVG PROFIT | 月間平均利益 |

| AVERAGE TRADE | トレード1回あたりの平均利益 |

📈【統計情報 / Stats】

| 英語 | 日本語訳 |

|---|---|

| Wins / Losses Ratio | 勝ちトレード数 / 負けトレード数の比率 |

| AHPR | 平均保有収益率(Arithmetic Holding Period Return) |

| Expectancy | 1トレードあたりの期待値 |

| Stagnation in Days | 停滞期間(日数) |

| Payout Ratio (Avg Wn/Loss) | 平均利益 / 平均損失の比率 |

| Z-Score | Zスコア(トレード間の独立性) |

| Deviation | 損益の標準偏差 |

| Stagnation in % | 停滞期間の比率(全期間に対する%) |

| Average # of Bars in Trade | トレードあたりの平均バー数(ローソク足本数) |

| Z-Probability | Z-スコアが偶然かどうかの確率 |

| Exposure | 市場へのエクスポージャー(資金をリスクにさらしていた割合) |

📊【トレード結果 / Trades】

| 英語 | 日本語訳 |

|---|---|

| Gross Profit | 総利益(すべての勝ちトレードの合計) |

| Largest Wn | 最大利益 |

| Avg Consec Wins | 連勝の平均数 |

| # of Wins | 勝ちトレード数 |

| Gross Loss | 総損失(すべての負けトレードの合計) |

| Largest Loss | 最大損失 |

| Avg Consec Loss | 連敗の平均数 |

| # of Losses | 負けトレード数 |

| Average Wn | 平均勝ちトレード金額 |

| Max Consec Wins | 最大連勝数 |

| Avg # of Bars in Wins | 勝ちトレードの平均バー数 |

| # of Cancelled/Expired | キャンセル・期限切れのトレード数 |

| Average Loss | 平均損失額 |

| Max Consec Losses | 最大連敗数 |

| Avg # of Bars in Losses | 負けトレードの平均バー数 |

🥇StrategyQuantの成績レポートで特に重要な項目ベスト10

🥇StrategyQuantの成績レポートで特に重要な項目ベスト10

これからStrategyQuantXを触る方にとって、まず最初の壁になるのが「Overview画面の情報量の多さ」だと思います。

数字や横文字がズラッと並び、「どこを見ればいいのか分からない…」と感じてしまうのは当然です。

特に最初のうちは、「ようやく意味がわかっても、実際に何に使うのかピンとこない」「横文字だらけで見る気が失せる」という声も多いです。

だからこそ、最低でもこのランキングのトップ5だけは頭に入れておいてください。

それだけで、地雷EAを回避できたり、「これは使える!」という戦略を見抜けるようになります。

🥇1位:Profit Factor(プロフィットファクター)

🔰かんたんに言うと?

勝ち金額と負け金額のバランスを見る指標です。

この数値が高いほど、「このEAはトータルで勝っている」と判断できます。

📘もう少し詳しく言うと

計算式は「総利益 ÷ 総損失」。

たとえば利益が10万円、損失が5万円ならPFは「2.0」。

つまり「負けながらも、トータルでは2倍勝っている」ということです。

🧠指標の目安

- 1.0未満 → 負け越しEA(使う価値なし)

- 1.2以上 → 実用の検討価値あり

- 1.5以上 → 安定して勝てる可能性高し

🧪具体例

たとえば以下の2つのEAを比べてみてください。

| EA名 | 総利益 | 総損失 | Profit Factor |

|---|---|---|---|

| EA-A | ¥100,000 | ¥50,000 | 2.0 ✅ |

| EA-B | ¥90,000 | ¥90,000 | 1.0 ❌ |

見ての通り、PFが1.0だと「勝った分だけ負けている」ので、運用してもお金は増えません。

まずはこの数値が“1.2以上あるか”をチェックする癖をつけましょう。

🥈2位:Return / DD Ratio(リターン / ドローダウン比)

🔰かんたんに言うと?

「どれだけリスクを取って、どれだけ儲けたか?」の効率を見る指標です。

📘もう少し詳しく言うと

この数値は「最終利益 ÷ 最大ドローダウン」で計算されます。

たとえば100万円稼いで、ドローダウンが20万円なら、R/DD比は「5.0」。

この数値が高いほど、リスクを最小限に抑えながら大きく勝てているEAだと判断できます。

🧠指標の目安

- 2.0未満 → リスク効率が悪い

- 3.0以上 → 実用圏内

- 5.0以上 → 優秀EAの証拠!

🧪具体例

- EA-A:利益 ¥600,000 / ドローダウン ¥200,000 → R/DD = 3.0 ✅

- EA-B:利益 ¥800,000 / ドローダウン ¥500,000 → R/DD = 1.6 ❌

利益だけを見るとEA-Bの方が良さそうですが、リスク効率ではEA-Aの方が圧倒的に優秀です。

🥉3位:Sharpe Ratio(シャープレシオ)

🔰かんたんに言うと?

「どれくらい安定して稼げているか?」を見る指標です。

値動きが荒くて不安定なEAは、この数値が低くなります。

📘もう少し詳しく言うと

シャープレシオは「リターン ÷ リスク(リターンのブレ幅)」で計算されます。

つまり、同じ利益でも“安定して稼いでいるEA”の方が高評価になります。

🧠指標の目安

- 0.5未満 → 不安定。実運用には不向き

- 1.0以上 → 使えるレベル

- 1.5以上 → プロレベルの安定感

🧪具体例

- EA-A:月5万円を安定して稼ぐ → シャープレシオ1.5 ✅

- EA-B:月に+30万円の月もあれば-20万円の月もある → シャープレシオ0.6 ❌

数字の波が大きいEAは「精神的にもキツい」ので、できれば1.0以上を目指しましょう。

🏅4位:Max Drawdown(最大ドローダウン)

🔰かんたんに言うと?

「過去に一番資金が減ったタイミング」を教えてくれる数字です。

📘もう少し詳しく言うと

ドローダウンとは、「資金がピークからどれだけ減ったか」を%や金額で表したもの。

最大ドローダウン(Max DD)は、「一番つらかった時期」を知るためのリアルな数値です。

🧠指標の目安

- 10〜20%以内 → 優秀(低リスク)

- 30%超え → 注意が必要

- 50%超え → 本番運用では危険水準!

🧪具体例

- EA-A:Max DD = 12% → 安定感アリ ✅

- EA-B:Max DD = 55% → 一撃退場の危険あり ❌

「利益よりも先にDDを見ろ」と言われるほど重要な項目です。

🏅5位:CAGR(年平均成長率)

🔰かんたんに言うと?

このEAを使い続けたら、1年でどれくらい増えていたのか?を年利で表した数値です。

📘もう少し詳しく言うと

CAGRは「年率換算した複利の成長率」です。

10年間で+160%の成績なら、CAGRは約10%。

単年の成績にブレがあっても、長期的にどうだったか?を一目で把握できます。

🧠指標の目安

- 5%未満 → ちょっと物足りない

- 10%以上 → 実用レベル

- 20%以上 → EA界のエリート

🧪具体例

- EA-A:10年で+300% → CAGR = 約15% ✅

- EA-B:10年で+50% → CAGR = 約4% ❌

一時的に勝てても、長期で育たないEAは選ばれません。CAGRは未来を示すヒントになります。

✅6位:Winning Percentage(勝率)

🔰かんたんに言うと?

「どれくらいの割合でトレードに勝っているか?」を表す数字です。

たとえば100回トレードして60回勝っていれば、勝率は60%。

📘もう少し詳しく言うと

勝率は見た目のわかりやすさが魅力ですが、高ければいいというわけではありません。

むしろ、勝率80%以上のEAはナンピンやマーチンゲールの可能性大で、負けるときの損失がドカンと大きいことが多いです。

🧠指標の目安

- 40〜60% → 健全なトレードスタイル

- 70%以上 → ロジックによっては注意(ナンピン型の可能性)

- 30%以下 → トレンド追従型のEAではよくあるが、期待値次第で判断

🧪具体例

- EA-A:勝率45%、でも1回の勝ちで¥15,000、負けは¥5,000 → トータルプラス ✅

- EA-B:勝率90%、でも1回負けると-¥100,000 → 一撃退場 ❌

初心者ほど勝率に目が行きがちですが、単体では判断できません。必ず「期待値」や「損益比」とセットで見るのがコツです。

✅7位:Expectancy(期待値)

🔰かんたんに言うと?

「1回のトレードで平均いくら儲かっているのか?」を表す数字です。

📘もう少し詳しく言うと

期待値は、

(平均勝ち金額 × 勝率) −(平均負け金額 × 負け率)

という計算式で求められます。

この数値がマイナスなら、そのEAは使えば使うほど損をするということです。

また、期待値が小さすぎるEAは、スプレッドや手数料の影響でリアル運用で負ける可能性もあるので要注意。

🧠指標の目安

- 0未満 → 即除外

- 1〜10pips程度 → 微妙(ブローカー次第)

- 15pips以上 or ¥1,000以上 → 実用的

✅ 理想の目安

| 状態 | Expectancyの目安 |

|---|---|

| ✨優秀 | $15〜以上 |

| ✅合格 | $5〜15 |

| ⚠️微妙 | $1〜4.99 |

| ❌NG | $0未満(マイナス) |

🧪具体例

- EA-A:1回の平均利益 ¥1,200 → 期待値OK ✅

- EA-B:期待値 ¥-80 → コストに負けてる ❌

「このEAは1回ごとにどれだけ価値があるのか?」を知るためのリアルな指標です。

✅8位:Z-Score(Zスコア)

🔰かんたんに言うと?

「この勝ち負けの流れ、偶然?それともルール通り?」を見極める統計の数字です。

📘もう少し詳しく言うと

Zスコアとは、勝ちと負けが“連続している傾向”があるのか、それとも“バラバラでランダム”なのかを数値化したものです。

- Zスコアが高い → 連勝・連敗に一定の傾向あり(ルールとして機能している)

- Zスコアが低い → 勝ち負けがランダム(再現性が低い可能性あり)

🧠指標の目安

- 1.65以上 → 統計的に「傾向あり」と言える(信頼性アップ)

- 1.0未満 → わりと運要素強め

🧪具体例

- EA-A:Zスコア 2.1 → ルールに再現性あり ✅

- EA-B:Zスコア 0.4 → ランダムすぎて不安定 ❌

“たまたま勝ったEA”と“ちゃんとロジックが機能してるEA”を見分けるために便利な隠れた重要指標です。

✅9位:Stagnation in Days(停滞期間)

🔰かんたんに言うと?

「成績が全然伸びなかった期間はどれくらいあったか?」を見る指標です。

📘もう少し詳しく言うと

「一度資産のピークをつけたあと、どれくらいの期間そのピークを超えられなかったか?」を日数で表したもの。

この日数が長ければ長いほど、そのEAは“動かない・増えない時期が長い”ということになります。

🧠指標の目安

- 〜300日 → 早めにリカバリできている

- 500〜800日 → やや注意

- 1000日超え → “ゾンビEA”の可能性あり ❌

🧪具体例

- EA-A:停滞日数 280日 → 優秀 ✅

- EA-B:停滞日数 1200日 → 5年以上沈黙… ❌

「勝てるEA」かどうかだけでなく、「いつ勝てるEAなのか」も考える時代です。

✅10位:Exposure(エクスポージャー)

🔰かんたんに言うと?

どれくらいの時間、ポジションを持ち続けていたか?を示す比率です。

📘もう少し詳しく言うと

Exposureは、「資金をリスクにさらしていた時間の割合」。

たとえば、テスト期間全体のうち30%の時間でポジションを持っていたなら、Exposureは30%。

数字が高すぎると

「ずっとポジション持ちっぱなしで危ないEA」

という評価になります。

🧠指標の目安

- 5〜20% → 適正なトレード頻度

- 30%以上 → 常時エントリーしてるEA(要注意)

- 50%以上 → ナンピン・スキャ系の可能性あり❌

🧪具体例

- EA-A:Exposure 12% → 必要なときだけ動く堅実型 ✅

- EA-B:Exposure 68% → ほぼフルポジ状態 ❌

「ポジションを持っていない時間」こそリスク回避の時間です。

| 📊 指標名 | 💬 意味(初心者向け) | ✅ チェック基準 | ⚠️ 初心者にありがちな誤解 |

|---|---|---|---|

| Profit Factor (プロフィットファクター) |

どれだけトータルで勝っているか | 1.2以上(できれば1.5) | 1.0あればOKと思いがち(最低限です) |

| Return / DD Ratio (リターン / ドローダウン比) |

リスクに対してどれだけ儲けたか | 3以上(5以上が理想) | 高利益だけで判断しがち(DD無視) |

| Sharpe Ratio (シャープレシオ) |

どれだけ安定して勝てているか | 1.0以上(安定性なら1.5) | 初見で意味不明→放置しがち |

| Max Drawdown (最大ドローダウン) |

過去にどれだけ資金が減ったか | 20%以内が理想(30%以上は注意) | 少し下がっただけなら大丈夫と思いがち |

| CAGR (年平均成長率) |

年利でどれだけ増えたか | 10%以上あると良い | 単年の結果だけ見て騙される |

✅まとめ:まずはベスト5からでOK!少しずつ慣れていこう

StrategyQuantXの「Overview」にはたくさんの指標が並んでいて、最初はどれが大事なのか正直わかりにくいと思います。

でも安心してください。今回紹介したベスト10の中でも、まずは上位5つだけを覚えるだけで十分です。

Profit Factor、Sharpe Ratio、Drawdown…最初は横文字に圧倒されるかもしれませんが、一歩ずつ覚えていけば確実に“見る目”は養われていきます。

焦らずに、少しずつ。

ベスト5を覚えたら、次はベスト10。

そしてその先の細かい指標にも自然と目が向くようになります。

「難しそう」で終わらせずに、コツコツ触っていけば、ちゃんと“わかる自分”に変わっていきますよ!

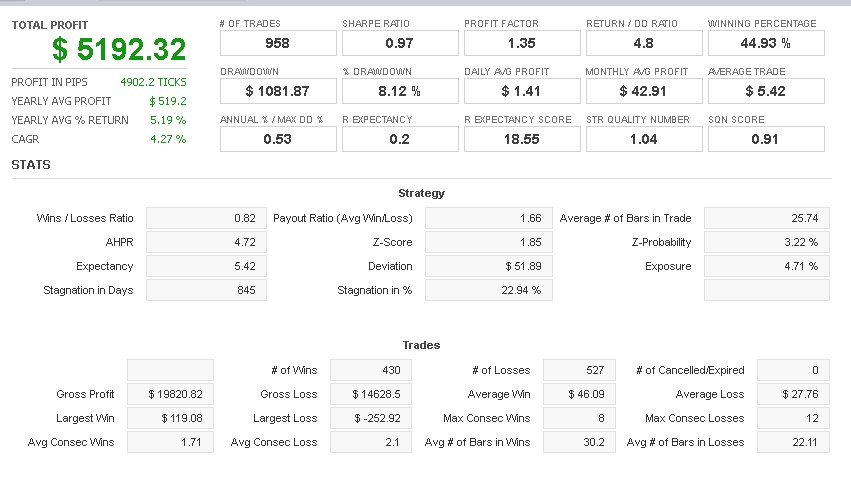

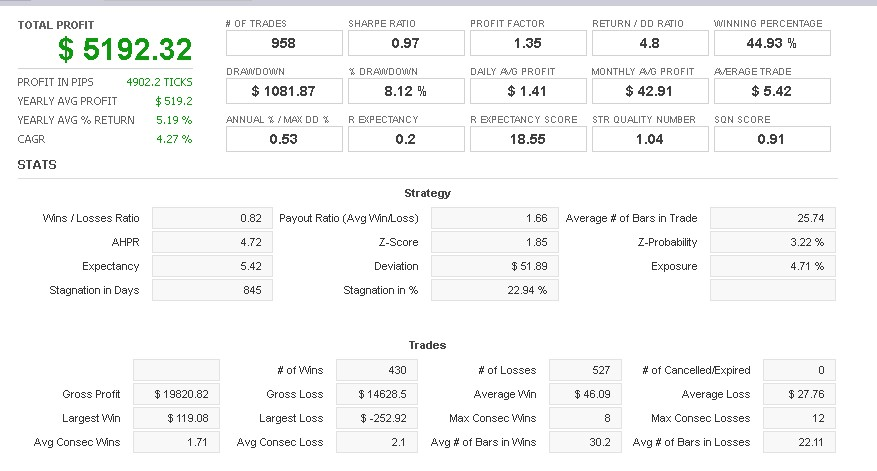

補足:答えあわせをしてみましょう!

最初に添付した画像ありましたよね

この結果と上記の解説を見比べながら評価してみて下さい。

以下は結果となります。

✅ EAの評価まとめ

| 指標名 | 評価内容 | 評価 |

|---|---|---|

| 1. Profit Factor (プロフィットファクター) | 1.35 → 最低限クリア、でももう少し欲しい | ⚪️普通 |

| 2. Return / DD Ratio (リターン / ドローダウン比) | 4.8 → これはかなり優秀! | 🟢良い |

| 3. Sharpe Ratio (シャープレシオ) | 0.97 → 惜しい!1.0に届かず | 🟡やや不安定 |

| 4. Max Drawdown (最大ドローダウン) | 8.12% → 優秀!低リスク運用ができている | 🟢良い |

| 5. CAGR (年平均成長率) | 4.27% → やや物足りない(10%以上が理想) | 🟡微妙 |

| 6. Winning Percentage (勝率) | 44.93% → 問題なし。自然な範囲 | ⚪️OK |

| 7. Expectancy (期待値) | $5.42 → プラスで合格、ただしやや低め | ⚪️OK |

| 8. Z-Score (Zスコア) | 1.85 → 再現性あり。信頼できるルール | 🟢良い |

| 9. Stagnation in Days (停滞期間) | 845日 → やや長いが許容範囲ギリギリ | ⚠️注意 |

| 10. Exposure (エクスポージャー) | 4.71% → 理想的!リスク管理が効いてる | 🟢優秀 |

🧠 総評コメント

このEAは「リスクをしっかり抑えつつ、安定的に勝ちを積み上げていくタイプ」です。

特に「Max DD(8.12%)に対してReturn/DDが4.8」という数値は秀逸で、リスク効率が非常に高いのが特徴。

ただし、CAGR(年平均成長率)は4.27%と少し物足りないため、

「コツコツ型EA」として割り切って使うか、より利回りを重視するEAと組み合わせてポートフォリオ化するのが理想です。

🟥 改善ポイント

- Sharpe Ratioが0.97で1.0未満 → もう少し安定性が欲しい

- 期待値が低め($5.42) → コストに負けやすい可能性も

- 停滞期間が845日 → 2年以上停滞していた時期あり、リアル運用だと心理的に不安

したがって現段階でこのEAをポートフォリオに組むことはないと言えます!

このように悪いEAの結果を自分で読み解く能力はアルゴトレーダーには必要な能力といえるでしょう!