StrategyQuantXでEA(戦略)を大量に作っているとき、

「どの戦略が残って、どれが弾かれているの?」

「なんでDatabankにこの戦略しか入っていないの?」

と思ったことはありませんか?

その答えは──

この「Ranking」タブにあります。

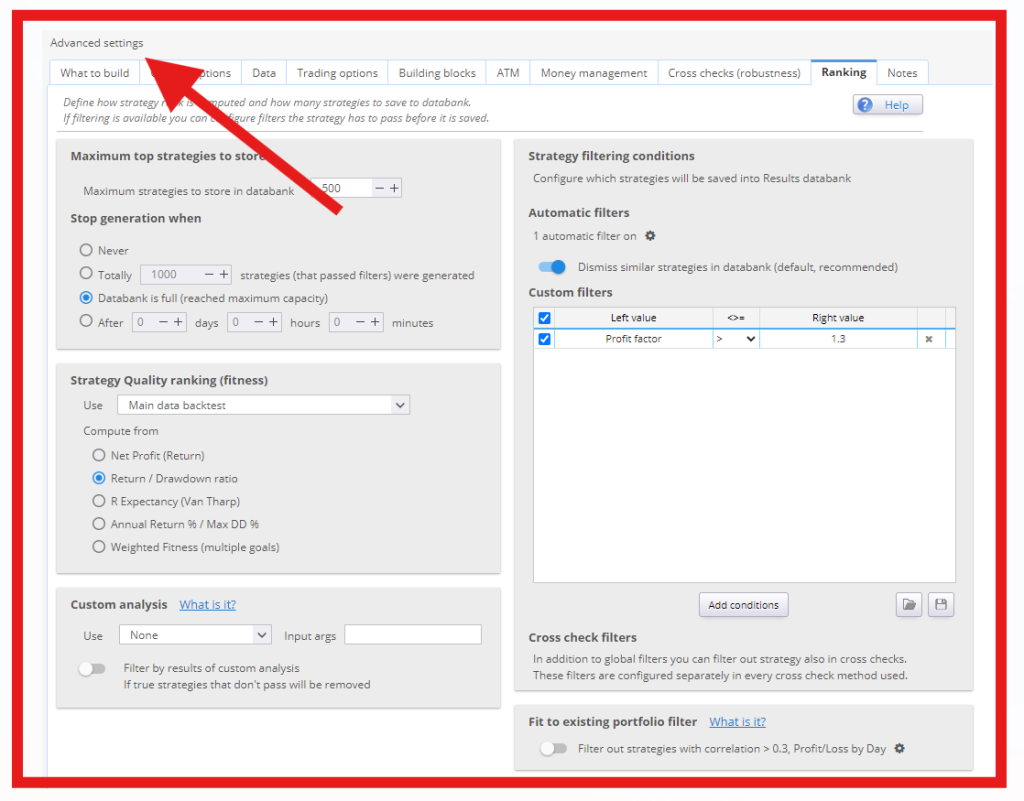

✅ Builder(or Retester)画面の上部タブ:

Full settings > Ranking

ここでは、「戦略の採用基準」や「評価のルール」を設定できます。

EAを量産するだけで満足せず、

“質の高いEAだけを残す”ためには非常に重要なタブです。

🔰 初心者は基本スルーでOK。でも…

Rankingタブの左上には

「Advanced settings(上級設定)」

と書かれている通り、

最初のうちは特に触らなくても問題ありません。

ですが、EA開発に少し慣れてきたら、

このRankingタブを活用することで「不要な戦略を除外し、精鋭だけを残す」ことができるようになります。

✅ 各セクションの役割を解説

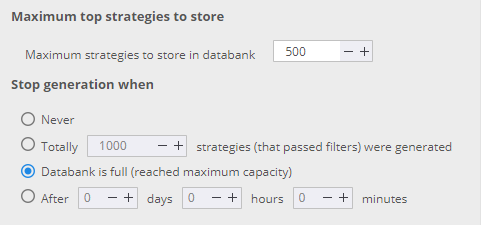

①【Maximum top strategies to store】

- Databankに保存するEAの上限数を決める項目です。

- 例:500 → 「成績の良い戦略を最大500本まで保存する」

📌 容量制限を設けることで、Databankがごちゃつくのを防ぎます。

②【Stop generation when】

- EAの生成を自動で止める条件を設定できます。

選べる条件:

- Never:ずっとビルドを続ける

- Totally〇本作ったら終了:採用EAが〇本を超えたら止まる

- ✅ Databankが満タンになったら止まる ← 一番実用的

- 時間で止める:夜中に自動ビルド → 朝に自動停止なども可

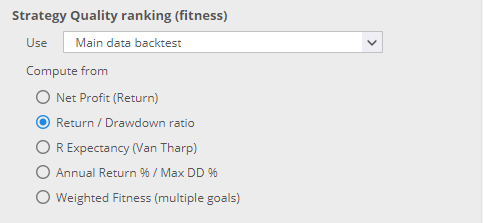

③【Strategy Quality Ranking(Fitness)】

「どんな基準で“いい戦略”と判断するか?」をここで決めます。

主な選択肢:

| 項目 | 内容 | 向いているタイプ |

|---|---|---|

| Net Profit | 純利益が多い順 | 爆益系戦略(マーチンなど) |

| ✅ Return / Drawdown | 利益とリスクのバランス | 安定型・ポートフォリオ派 |

| R Expectancy | 期待値(Van Tharp式) | 中上級者・連勝より一貫性派 |

| Annual Return / Max DD | 年利とDDの比率 | 投資型の戦略 |

| Weighted Fitness | 自分で比率を決めて評価 | プロ向けの細かい調整 |

初心者は「Return / DD」一択でOKです!

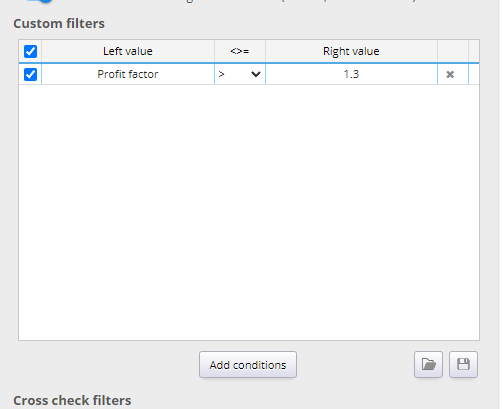

④【Custom Filters】

ここが

Databankに保存されるかどうかの“足切りライン

になります。

例えば:

| 条件 | 意味 |

|---|---|

| Profit Factor > 1.3 | 損益効率が悪いEAは保存しない(PFが1以下は基本的に負けEA) |

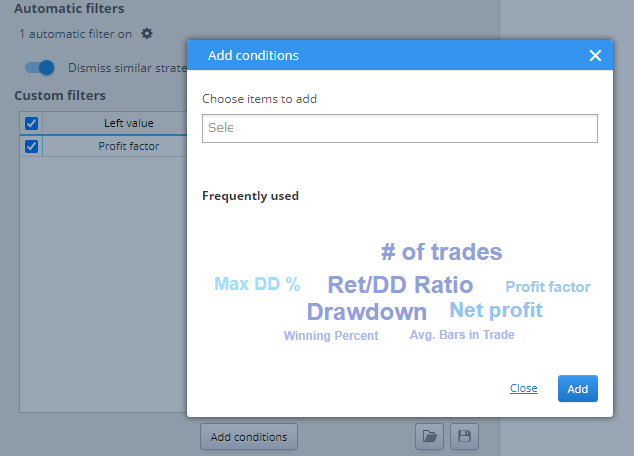

💡 条件は複数追加可能。Add conditionsを押せば、たとえば…

- トレード回数(月平均)

- 勝率

- ドローダウン比率 なども追加できます。

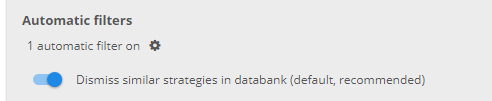

⑤【Automatic filters】

「似たような戦略はまとめて省く」

→ ONにしておくと、似すぎたEAを自動的に削除してくれます(重複を避ける)

⑥【Fit to existing portfolio filter】

相関の高すぎるEAを除外したいときに使います(上級者向け)

例:

- 「同じような動きをするEAばかりで、分散になってない…」

- そんなときに「相関 > 0.3のEAは省く」など設定可能

🎯 結論:Rankingタブは「Databankのフィルター担当」

- 大量にEAを作っても、“良さげな戦略だけを残したい”ならRankingタブを使いこなすべし!

- ただし最初は Profit Factor > 1.3 だけでも十分

- 将来的には、ここでフィルター強度を調整しながら、EA生成効率を上げるのが理想です

🔹公式の説明(Rankingタブの冒頭)

Define how strategy rank is computed and how many strategies to save to databank.

If filtering is available you can configure filters the strategy has to pass before it is saved.

日本語訳

戦略のランキング方法と、Databankに保存する戦略の数を定義します。

フィルタリングを有効にすると、保存前に戦略が通過すべき条件を設定することができます。